50代は人生の大きなターニングポイントです。子供の教育費や住宅ローンが一段落する一方で、自分の老後資金について真剣に考え始める時期でもあります。

本記事では、50代の平均貯蓄額と中央値を確認しつつ、老後資金としてどれくらい準備すべきか具体的に考えていきます。

50代の平均貯蓄額と中央値

金融広報中央委員会が発表する「家計の金融行動に関する世論調査」(令和5年)によると、50代の貯蓄状況は次のとおりです。

| 平均貯蓄額 | 中央値 | |

|---|---|---|

| 二人以上世帯 | 1,147万円 | 300万円 |

| 単身世帯 | 1,391万円 | 80万円 |

平均と中央値の差は、上位の富裕層が平均を引き上げているためです。中央値は全体の「真ん中」を示す値であり、実際に多くの50代世帯がこの水準に近い貯蓄額であることを示しています。

なお、この数字は金融資産を保有していない世帯も含んでおり、50代で貯蓄ゼロの世帯は二人以上世帯で27.4%、単身世帯では38.3%に上ります。

老後資金はいくら必要か?

老後に必要な資金は個人の生活スタイルや健康状態により異なりますが、一般的な目安として以下のポイントが挙げられます。

1. 老後の生活費

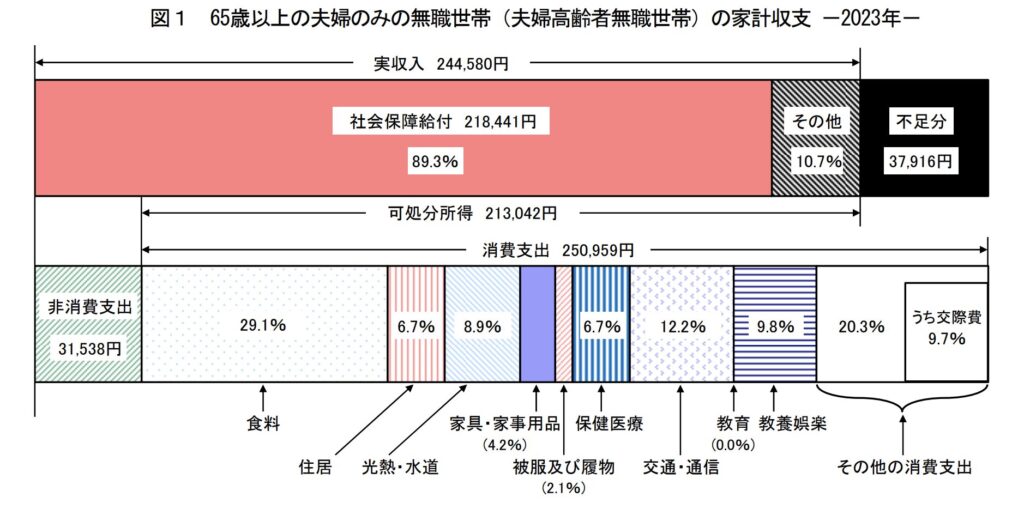

総務省統計局の家計調査報告[家計収支編](令和5年)によると、65歳以上の夫婦のみの無職世帯の平均消費支出は月25.1 万円となっています。

対して、公的年金を含む実収入は24.5万円です。そこから税金や社会保険料等を差し引いた可処分所得、いわゆる手取りは21.3万円で、毎月約3.8万円の赤字が出る計算となります。

この分を貯蓄や資産の取り崩しで補填する必要があります。

毎月3.8万円の赤字を20〜30年間補うとすると

- 3.8万円 × 12ヶ月 × 20年 = 約900万円

- 3.8万円 × 12ヶ月 × 30年 = 約1,400万円

約900〜1,400万円の資金が必要となります。

なお、65歳以上の単身無職世帯の場合は、可処分所得11.5万円に対して消費支出14.5万円で毎月の不足分は約3.1万円となっています。不足分に関しては夫婦世帯と大きな差はなく、夫婦世帯ほどではないにしても65歳以上の単身無職世帯は700〜1,100万円ほどの資金が必要となります。

2. 医療費・介護費

老後には医療や介護の費用もかかります。厚生労働省のデータによると、令和5年度の一人当たりの医療費は75歳未満が25万2,000円なのに対して、75歳以上は96万5,000円となっています。

また、介護費用も要介護度や利用するサービスによっては月5万円〜20万円以上かかることもあります。生命保険文化センターが行った調査では、住宅改造や介護用ベッドの購入費など一時的な費用の合計は平均74万円、月々の費用が平均8.3万円となっています。

これらを踏まえると、医療・介護の予備費として500万円〜1,000万円程度を準備しておくと安心です。

3. ゆとりのある生活を目指すなら

旅行や趣味など、充実した老後を過ごしたい場合、年間50万円〜100万円の追加資金が必要になることもあります。ゆとりある生活を目指すなら、500万円〜1,000万円程度の追加資金を準備すると良いでしょう。

老後資金の総額目安

以上を考慮すると、老後資金(夫婦2人)の目安は以下のようになります。

| 項目 | 金額の目安 |

|---|---|

| 生活費補填 | 約900万円〜1,400万円 |

| 医療・介護費 | 約500万円〜1,000万円 |

| ゆとりのための資金 | 約500万円〜1,000万円 |

| 合計 | 約1,900万円〜3,400万円 |

どうやって老後資金を準備する?

50代からの貯蓄は時間が限られているため、計画的に行う必要があります。

1.支出の見直し

まず、日々の支出を見直し、無駄を削減します。例えば、保険の見直しやサブスクリプションの解約など、小さな節約が大きな効果を生みます。

特に50代は子どもが独立し、教育費が一段落する時期です。子どもにかかかっていた保険を解約したり、携帯代は子どもの支払いに変更するなど見直す点が多くあるでしょう。

2.投資を活用

定期預金だけでなく、つみたてNISAやiDeCoなどの税制優遇制度を活用し、資産運用を始めましょう。時間が限られているため、リスクを抑えつつも増やす努力が重要です。

3.収入を増やす

正社員の給与のピークは男女とも50代ですが、役職定年による給与減額があったり、定年前に段階的に給与が減額されていくくというのも50代です。また、ほとんどの人が定年再雇用で大幅な給与ダウンとなります。

役職定年や再雇用による収入減を見越し、副業や転職などで収入を補完したり、専業主婦の方はライティングやネット販売など、自宅でできる収入源を探るのも一案です。

まとめ

老後資金としては最低でも2,000万円、可能なら3,500万円を目指して準備するのが理想的ですが、50代の貯蓄額の平均は約1,200万円、中央値は300万円と理想金額には程遠いの現実です。

「定年になったら年金で悠々自適で暮らす」は過去のもの。実際、65歳以上の就業者数は20年連続で増加し、65〜69歳に限れば52%と2人に1人が働いています。働きたいから働いている高齢者もいるでしょうが、年金だけでは生活できないという高齢者も多くいると思われます。

50代は老後資金を準備する最後のチャンスです。無理のない範囲で計画を立て、資産を形成することで、安心した老後を迎えられるでしょう。